Présence des valeurs pétrolières dans les fonds durables : pourquoi et comment ?

Par Stanislas Duval De La Guierce, Responsable Finance Durable

De nombreux rapports et notamment celui du GIEC, nous confirment que les modifications du climat sont sans précédent depuis des millénaires et le rôle joué par les activités humaines incontestable. Depuis l’Accord de Paris lors de la COP 21 adopté en 2015, l’ensemble des pays signataires planifient leurs réductions d’émission de gaz à effet de serre. Ces émissions proviennent des énergies primaires, parmi lesquelles le pétrole et le gaz naturel sont les plus polluantes, juste après le charbon.

Cet accord a donné un coup de projecteur sur la finance durable ; le nombre d’actifs « durables » a augmenté, ainsi que la mise en application de multiples réglementations. Les fonds d‘investissement « durables » ou « ESG » (Environnement, Social et Gouvernance) ont pris de l’ampleur au cours des dix dernières années. Leurs dénominations indiquent qu’ils investissent dans des entreprises respectueuses de l’environnement sans oublier l’impact social, de manière à être alignés avec les objectifs climatiques. À première vue, la présence des entreprises pétrolières dans ces fonds est contradictoire. Des nuances viennent cependant se heurter à la réalité. En effet, pour atteindre les objectifs de réduction des émissions tout en gardant une stabilité économique et sociale, on parle de transition vers un monde plus durable.

On retrouve cette nuance entre alignement et transition dans la réglementation européenne à travers, par exemple, les deux types d’indices climats européens. On parle d’indices « Accord de Paris » (PAB) qui excluent les entreprises exposées aux énergies fossiles ainsi que des indices « Transition Climatique » (CTB) qui eux les incluent. La réglementation sous-entend donc que les entreprises de l’industrie pétrolière ne peuvent pas être alignées à l’Accord de Paris, mais pour des raisons économiques et sociales, peuvent participer à la transition.

Transition : environnement vs social vs économie

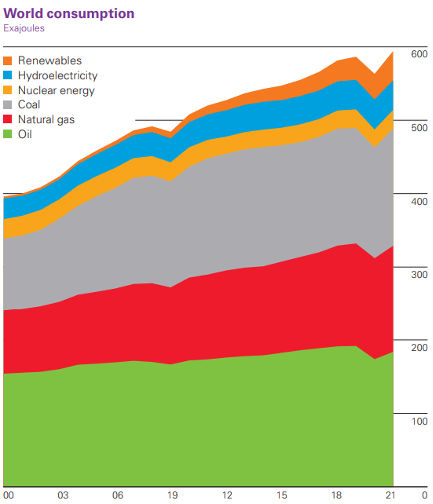

Cette transition se heurte à de nombreuses oppositions entre les aspects environnementaux et sociaux, sans oublier économiques. Un juste équilibre est nécessaire pour d’une part, répondre à la hausse de la demande énergétique mondiale, et d’autre part résoudre les problèmes environnementaux et sociaux externes posés par les combustibles fossiles. Ces derniers constituent à l’heure actuelle la principale source énergétique. À l’échelle mondiale, ils représentent 82%1 des énergies primaires dont 31% de pétrole et 24% de gaz naturel.

Source : BP Statistical Review of World Energy, Juin 2022

L’extraction de ces matières premières fossiles est effectuée principalement pour des besoins énergétiques, mais pas uniquement. Par exemple, le pétrole brut est destiné à 86%2 aux carburants (gasoil, kérosène…) tandis que le reste sert à la production de plastique ou encore à l’asphalte.

Par conséquent, sans une transition maîtrisée, la hausse de la demande et la restriction des combustibles fossiles font augmenter le prix et ce sont les ménages, notamment les plus démunis qui en pâtissent.

Adaptation et géopolitique

L’adaptation, quant à elle, est également nécessaire pour deux raisons intimement liées : la géopolitique et l’épuisement des ressources. Pour ce dernier, on parle de pic pétrolier. Il s’agit du sommet de la courbe d’extraction mondiale de pétrole. L’estimation du pic pétrolier mondial fait régulièrement l’objet de mises à jour de la part d’organismes de recherche spécialisés. Cela est dû à la découverte progressive de nouveaux gisements. Certains pays fournisseurs pour l’Europe ont déjà atteint leur pic, à l’image de l’Algérie en 20073. Le vieux continent est le troisième plus gros consommateur au monde en volume, derrière la Chine et les États-Unis, ainsi que le premier importateur de pétrole brut. Une situation qui s’explique par le nombre d’habitants comme par le niveau de développement économique et industriel. C’est ainsi qu’interviennent les sujets géopolitiques, comme dernièrement avec le conflit ukrainien. En 2020, la Russie fournissait 29%4 de tout le pétrole importé par L’UE. Encore aujourd’hui, malgré les sanctions, l’UE continue d’importer du pétrole de Russie.

Tous ces challenges provoquent une vague de financement à la fois dans le fossile (trouver et exploiter de nouveaux gisements) et dans les énergies vertes (la fameuse transition). Les majors pétrolières et gazières seraient en train de développer 1955 « bombes à carbone » qui feraient voler en éclats les objectifs climatiques. En parallèle, les investissements dans les énergies « vertes », en partie par les pétroliers, connaissent une augmentation fulgurante. Point positif, l’Agence internationale de l’énergie (AIE) estime qu’en 2023, les investissements dans l’énergie solaire devraient devancer ceux dans le pétrole. Notons également que la baisse des coûts des énergies renouvelables6 leur permet d’être plus compétitifs. L’IRENA estimait que compte tenu des prix des combustibles fossiles, le coût de la durée de vie par kWh de la nouvelle capacité solaire et éolienne ajoutée en Europe en 2021, serait en moyenne au moins quatre à six fois inférieur aux coûts de production marginaux des combustibles fossiles en 2022.