Championne des bonnes surprises cet hiver, la conjoncture européenne s’est à nouveau assombrie récemment. Le rebond attendu de la consommation de biens pourrait cependant contribuer à stabiliser l’économie au second semestre grâce à la désinflation qui émerge.

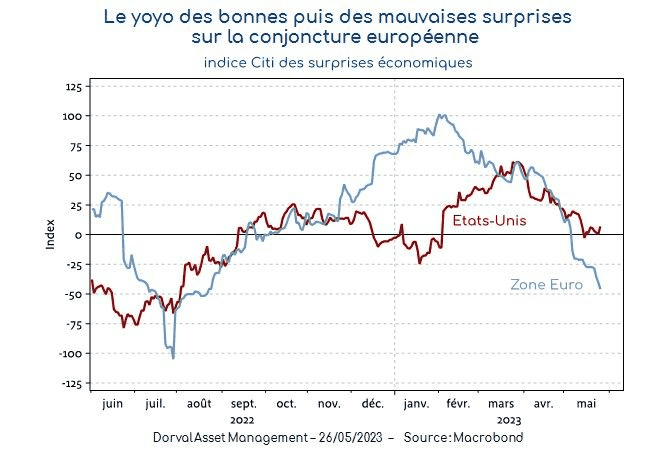

Après avoir bien résisté aux sombres prévisions des économistes cet hiver, la conjoncture européenne surprend à nouveau à la baisse (graphique 1). Les dernières enquêtes PMI et surtout IFO et INSEE auprès des entreprises témoignent de cette dégradation. La dynamique du secteur des services se stabilise certes à un bon niveau, mais elle n’accélère plus. Le secteur de la construction reste faible. Et surtout, le secteur des biens fléchit très sensiblement, avec un PMI manufacturier à 44,6 en mai, au plus bas depuis mai 2020.

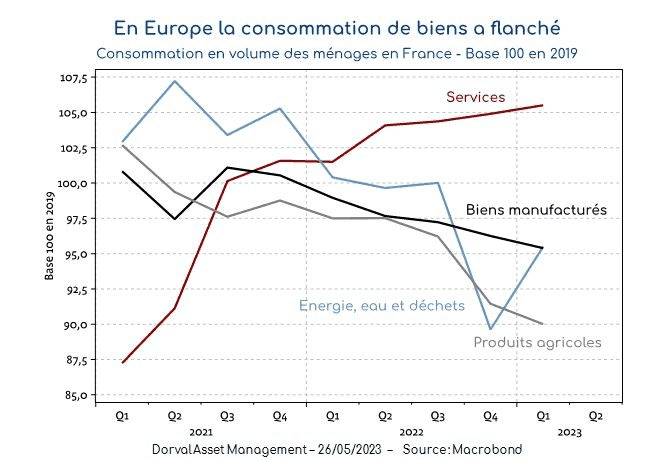

L’atonie de la consommation de biens est une des causes principales de cette faiblesse. Contrairement à ce qui se passe aux Etats-Unis, celle-ci demeure, en Europe, très en dessous de sa tendance d’avant Covid. L’inflation due à la guerre en Ukraine et les sanctions sont passées par là. Les données du premier trimestre n’étant pas encore disponibles pour l’ensemble de la zone euro, nous avons utilisé celles de la consommation française. Les chiffres de l’INSEE montrent un rebond de la consommation de services, mais un plongeon des dépenses en produits agricoles, en énergie et en biens industriels au cours des deux derniers trimestres (graphique 2).

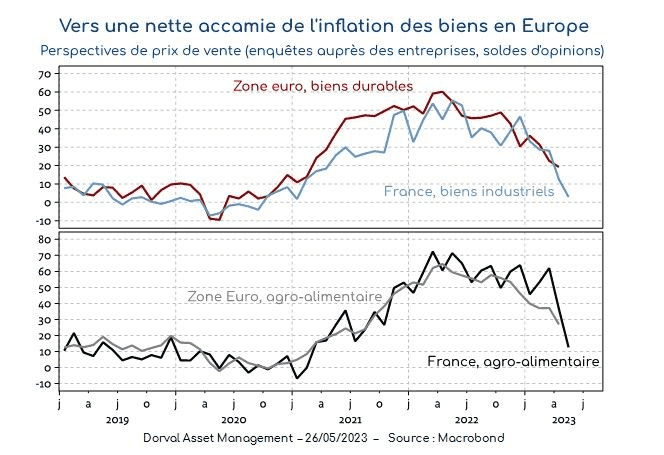

Après ce trou d’air, les perspectives pour le reste de l’année sont heureusement plus favorables. Les prix de l’énergie ont nettement rebaissé (gaz naturel, pétrole), ainsi que le prix des engrais. Et dans le secteur industriel les goulets d’étranglements se font de moins en moins fréquents. Les entreprises n’envisagent donc plus de poursuivre les fortes hausses de prix, y compris dans le secteur agroalimentaire (graphique 3). Il faudra sans doute un peu de temps pour que cette accalmie des prix se traduise par une consommation plus vigoureuse en volume, mais on est sur la bonne voie, d’autant que l’inflation devrait passer en dessous du rythme des hausses de salaires au second semestre.

Notre analyse souligne l’importance de la dynamique des prix en zone euro cette année pour apprécier le potentiel de reprise économique. Très décalée par rapport aux autres zones géographiques à cause de la guerre en Ukraine, l’inflation européenne devra baisser vite et fort pour permettre une remontée du pouvoir d’achat (remontée dont les américains bénéficient depuis l’été dernier). C’est aussi une condition nécessaire pour mettre fin à la hausse des taux d’intérêt. Les conditions de cette dynamique nous semblent de plus en plus réunies, même s’il subsiste des incertitudes de timing et d’ampleur.

Dans nos fonds globaux nous maintenons une allocation neutre sur les actions, avec un équilibre entre notre panier de valeurs défensives et celui, plus cyclique, des valeurs de la transition énergétique. Notre duration obligataire reste nulle en raison de la cherté et de la volatilité des marchés de dette souveraine. Nous continuons d’engranger un rendement croissant sur la partie non-investie en actions, via les billets de trésorerie et les bons du Trésor émis en zone euro.