« L’invasion de l’Ukraine par la Russie pourrait avoir des effets importants sur l’économie mondiale et l’économie américaine. L’ampleur et la persistance de ces effets restent très incertaines et dépendent d’événements encore à venir. » J. Powell

Hasard du calendrier, nous avons eu l’occasion d’assister ce mois-ci à la 43ème conférence annuelle des investisseurs institutionnels de Raymond James aux États-Unis. 273 entreprises issues d’un large éventail d’industries y ont commenté les tendances actuelles. Et plus important pour les marchés, les sociétés ont mis à jour leurs projections afin de prendre en compte les conséquences économiques sur leurs coûts et activités liées au conflit entre la Russie et l’Ukraine.

- De prime abord, le constat est unanime : la demande est supérieure à l’offre. Dans l’ensemble, la demande a continué d’impressionner positivement depuis le pic de l‘Omicron à la mi-janvier, en particulier dans les secteurs liés à la ” réouverture ” tels que les compagnies aériennes, les restaurants, l’hébergement, où les niveaux de demande semblent s’être redressés pour atteindre les niveaux les plus élevés depuis le début de la pandémie.

- Les chaînes d’approvisionnement vont être tendues pendant une bonne partie de l’année 2022 et probablement plus longtemps pour de nombreux secteurs, car la plupart des entreprises n’ont mentionné qu’une amélioration modeste, voire inexistante, du stress de la chaîne d’approvisionnement. Autrement dit, le moment où l’offre et la demande s’équilibrent ne cesse d’être repoussé dans tous les secteurs. Il faudrait un effort herculéen pour que les stocks retrouvent leur niveau tendanciel avant 2025.

- Le conflit Russie-Ukraine semble loin vu des États-Unis. Nous y étions une semaine après le déclenchement de l’opération militaire russe et de nombreuses discussions tournaient autour de l’opération militaire mais l’implication directe sur l’économie américaine n’était pas de mise. Les États-Unis sont aujourd’hui bien mieux placés pour résister aux chocs pétroliers étant non seulement le premier producteur mondial mais aussi bénéficiant d’une économie bien moins gourmande que dans les années 70.

Contrairement à l’Europe où l’enjeu sociétal et le stress restent présents, les interrogations portaient plus sur les augmentations des prix des matières premières et leur impact futur sur les fondamentaux. L’impact économique direct n’est donc pas au cœur du sujet comme en Europe. La croissance endémique américaine semble robuste. Certes, la Russie est l’un des plus grands producteurs de matières premières au monde et l’Ukraine est également un producteur clé de plusieurs matières premières, notamment le blé et le néon, qui est utilisé dans la production de puces informatiques. Outre les effets directs de la hausse des prix mondiaux du pétrole et des matières premières, l’invasion et les événements connexes sont susceptibles de freiner l’activité économique et de perturber davantage les chaînes d’approvisionnement.

Prix du WTI ( 2ème échéance des futures)

Sources : Bloomberg & Richelieu Gestion

Les marchés d’actions sont volatils depuis un mois maintenant, avec essentiellement des matières premières en hausse et des actions en baisse ou vice versa. Le tout avec une volatilité intra-quotidienne élevée. Bien que la Russie puisse potentiellement mettre fin à la guerre, les dommages économiques mondiaux seront bien présents car liés aux sanctions et aux réponses entre les États-Unis, l’Europe et la Russie au cours des dernières semaines.

Il nous semble toute proportion gardée que les similitudes avec 2020 sont nombreuses puisque ce n’est finalement pas la cause (Covid en 2020 ou l’opération militaire russe en 2022) mais bien les actions des Etats pour contrer cette dernière (confinement en 2020, sanctions économiques en 2022) qui auront un impact sur l’économie mondiale.

La manière dont les sanctions vont ” s’atténuer ” à partir de là reste floue. Les conséquences qui nous paraissent néanmoins certaines sont une complexification d’une chaîne d’approvisionnement déjà sous tension, un frein à la demande générale, un impact négatif plus prononcé en Europe et dans les marchés émergents par rapport aux Etats-Unis. En somme, un effet net négatif pour l’activité économique mondiale.

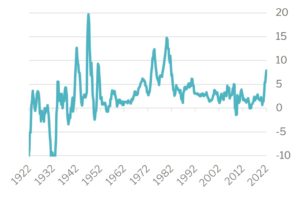

L’inflation est sur toutes les lèvres et c’est d’une certaine manière la seule et unique préoccupation. La combinaison de l’explosion de la demande de biens et de goulots d’étranglement au sein des chaînes d’approvisionnement a entraîné une forte hausse des prix des biens.

Inflation annuelle aux Etats-Unis

Sources : Bloomberg & Richelieu Gestion

On comprend pourquoi la Fed est résolument agressive pour lutter contre l’inflation qui est, comme nous le soulignons depuis de nombreuses semaines, l’enjeu prioritaire.

Même si la consommation reste robuste, la confiance des ménages se détériore mois après mois. Le coupable n’est ni la Covid ni la guerre en Europe de l’Est. Ce sont les conséquences désastreuses de l’inflation qui préoccupent les américains. Il s’agit de mettre en œuvre tous les outils à sa disposition afin de contrecarrer tout risque de nouvel emballement des prix et de désancrage des anticipations d’inflation. La FED considère toutefois que cela pèsera sur la demande sans briser la croissance.

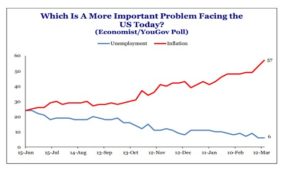

Sondage d’opinion aux Etats-Unis

Les propos de Jerome Powell dans une intervention au NABE * sont sans appel : « l’inflation est beaucoup trop élevée. Nous avons les outils nécessaires et nous les utiliserons pour rétablir la stabilité des prix ». La Fed veut donc utiliser ses outils pour modérer la croissance de la demande, facilitant ainsi une augmentation continue et durable de l’emploi et des salaires.

Nos discussions avec des analystes politiques confirment que l’inflation sera un enjeu déterminant dans l’élection de mi-mandat. Les derniers sondages démontrent l’anxiété des Américains sur le sujet malgré une épargne encore abondante.

*National Association for Business Economics

En termes micro-économique, les entreprises américaines se montrent globalement confiantes dans leur capacité à répercuter les prix des intrants sur le consommateur final. En 2021, elles ont clairement démontré qu’elles en étaient capables. Cependant, le doute est permis de notre part pour cette année compte tenu de la hausse plus véloce de l’inflation et de l’implication d’une spirale prix / salaire en marche aux Etats-Unis.

À bien des égards, le marché du travail est extrêmement tendu, nettement plus qu’avant la pandémie. Il existe plus d’offres d’emploi non pourvues aujourd’hui par rapport il y a 2 ans, bien que le taux de chômage soit plus élevé. En effet, on compte un nombre record de 1,7 poste vacant pour chaque personne à la recherche d’un emploi.

Nous avons pu constater dans certains restaurants l’incapacité de répondre à une demande (pourtant forte). Un patron d’une chaine de restauration ne pouvait plus prendre de réservations par manque de personnels dans la salle alors que l’établissement n’était qu’aux ¾ plein. Les mêmes déséquilibres ont été évoqués dans certains secteurs de l’industrie où les salaires offerts dans des métiers du transport sont largement au-dessus des standards pour attirer des candidats. Preuve s’il en est que les tensions sur l’emploi sont réellement présentes.

Quelques grandes tendances se dessinent au niveau de ces secteurs :

Énergie : Au cours des nombreuses présentations, peu d’acteurs dans l’exploration-production semblent prêts à augmenter leurs volumes à moins que la pression des actionnaires ou des politiques augmente. Bien que l’environnement de l’offre et de la demande à court terme pour le pétrole brut et le gaz naturel soit préoccupant, l’environnement de marché à plus long terme l’est tout autant. Les pics pétroliers seront probablement atteints dans plusieurs années, tandis que les augmentations de l’offre de pétrole à long terme demeurent incertaines.

Industrie : Les pressions sur les coûts vont s’accélérer à nouveau. Ceux qui ont un pouvoir de fixation des prix immédiats en profiteront. Cependant, ceux qui ont des décalages de prix/coûts seront confrontés à une nouvelle série de révisions baissières des estimations de profits en raison de la récente flambée générale des matières premières.

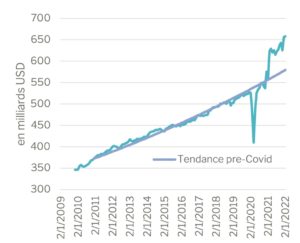

Consommation : Le consommateur est en position de force, tout du moins, il n’y a pas d’indication de stress due à la hausse des prix. Dans de nombreux domaines, la demande s’est accélérée depuis que l‘Omicron a baissé depuis la mi-janvier. Cependant, aucune société ne peut répondre à la question de savoir comment cela changera lorsque l’inflation des prix des matières premières s’intensifiera de manière significative avec la guerre.

Ventes aux détails aux Etats-Unis

Sources : Bloomberg & Richelieu Gestion

• Finances : Le crédit est bon, la demande de prêts s’améliore malgré des conditions financières moins accommodantes et on attend les hausses de taux pour stimuler la croissance des bénéfices du secteur.

• Technologie : Les goulots d’étranglement continuent de contraindre l’offre qui tente malgré tout de répondre à une forte demande.

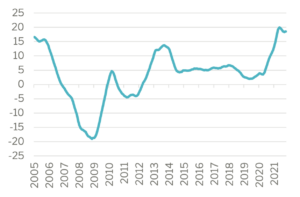

• Logement : La demande est telle que, malgré des taux hypothécaires en hausse, les prix des maisons continuent à s’apprécier. Cela démontre encore une fois, la dynamique sur les salaires annoncé aux Etats-Unis pour compenser la déterioration de la capacité d’achat des ménages.

Variation annuelle de prix des maisons aux Etats-unis (Case-shiller)

Sources : Bloomberg & Richelieu Gestion

Bref, ce que nous pouvons dire de notre ressenti, c’est que l’économie américaine entre dans cette période d’incertitude certes, mais dans une position économique remarquablement forte. La probabilité d’une récession en 2022 voire 2023 reste faible à l’inverse de l’Europe touchée de plein fouet par la crise géopolitique actuelle