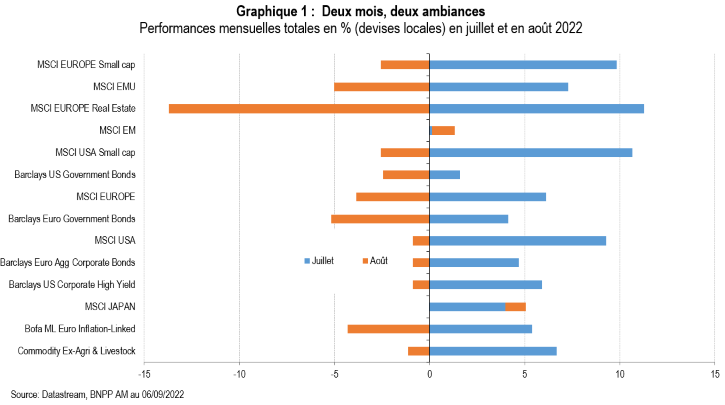

Les évolutions des marchés financiers au cours de l’été n’ont pas facilité l’analyse de la situation et les indicateurs mesurant « l’incertitude économique » sont d’ailleurs fortement remontés. Dans un premier temps, la hausse de 12,8 % des actions mondiales (indice MSCI AC World[3] en dollars) entre leur point bas du 17 juin et la mi-août a conduit les investisseurs à s’interroger sur la nature de ce rebond, qui avait été déclenché par la détente des taux longs. Les implications d’un rally dans un marché baissier, éphémère par définition, sont en effet bien différentes de celles d’un retournement haussier.

La tendance haussière sur les actifs risqués, qui avait caractérisé la seconde quinzaine de juillet, est donc restée en place jusqu’à la mi-août. Les actions ont par ailleurs été soutenues par des résultats d’entreprise plutôt encourageants. Toutefois, les variations des obligations sont rapidement devenues plus heurtées qu’en juillet, puis la détente des taux, qui avait largement contribué au rebond des actions à partir du 20 juin, a été pratiquement effacée, ce qui a provoqué une correction des actifs risqués. Ces mouvements erratiques reflètent un nouveau changement des anticipations en matière de politique monétaire.

En outre, alors qu’ils avaient été rassurés début août par de très solides créations d’emploi aux Etats-Unis et une inflexion de l’inflation américaine, les investisseurs ont dû composer par la suite avec la dégradation des enquêtes d’activité partout dans le monde, de nouvelles mesures sanitaires restrictives en Chine et une envolée des prix à la production et à la consommation en Europe. Leur optimisme n’a pas résisté à ce tour de montagnes russes et les actions mondiales ont terminé le mois en baisse de 3,9 % (indice MSCI AC World en dollars) alors qu’elles avaient enregistré un rebond de 6,9 % en juillet.

La Fed – Claire et concise

Les discours et les décisions des grandes banques centrales se sont encore durcis en août, l’accent étant mis sur la nécessité de ramener l’inflation vers l’objectif le plus rapidement possible pour éviter un désancrage des anticipations et limiter les coûts pour l’économie du resserrement indispensable des politiques monétaires. Plus clairement qu’elles ne l’avaient fait jusqu‘alors, les banques centrales (en particulier la Réserve fédérale américaine) ont évoqué la possibilité d’une récession qui surviendrait « au cours du processus » de resserrement de la politique monétaire.

Les membres du comité de politique monétaire de la Fed (FOMC – Federal open market committee[1]) sont convaincus que l’inflation va rester à un niveau « inconfortablement élevé » pendant un certain temps et la légère inflexion constatée en juillet (à 4,6 % contre 4,8 % en juin pour le glissement annuel du déflateur des dépenses privées hors alimentaire et énergie) est bienvenue mais loin encore d’être décisive.

Lors du discours inaugural du colloque de Jackson Hole le 26 août, Jerome Powell a repris à son compte les arguments évoqués par plusieurs membres du FOMC pour les exposer en moins de dix minutes. Le Président de la Fed a rappelé que « la baisse de l’inflation nécessitera probablement une période durable de croissance inférieure à la tendance ». Il a enfoncé le clou en précisant qu’il ne faudra « pas s’attendre à ce que la Fed réduise rapidement ses taux tant que le problème de l’inflation ne sera pas réglé », enterrant de fait l’hypothèse d’un ‘pivot[5]’ de la Fed qui avait soutenu les marchés en juillet.

La BCE n’est pas en reste

Le 27 août, à l’occasion de son discours à Jackson Hole, Isabel Schnabel, membre du directoire de la Banque Centrale Européenne (BCE) , a consacré un long paragraphe aux éléments précurseurs d’un désancrage des anticipations inflationnistes. Elle a mis en avant les résultats des enquêtes auprès des ménages et des entreprises plutôt que les anticipations contenues dans les marchés.

Le risque d’une inflation qui s’enracinerait via une hausse des anticipations paraît être particulièrement redouté par les banques centrales. Isabel Schnabel préconise donc une action « forte » pour montrer la détermination de la BCE. D’autres membres du Conseil sont allés dans le même sens, évoquant la nécessité d’une hausse significative des taux directeurs en septembre. Les anticipations contenues dans les marchés à terme se sont ajustées suite à ces divers commentaires, jusqu’à faire ressortir une forte probabilité d’une hausse de 75 pb en septembre (après +50 pb en juillet).

Cette approche mettant l’accent sur l’inflation comme principale variable de la fonction de réaction de la BCE est d’autant plus importante que l’inflexion paraît encore lointaine dans la zone euro : selon l’estimation préliminaire, le glissement annuel de l’indice des prix à la consommation[2] est ressorti à 9,1 % en août (après 8,9 % en juillet) et à 4,3 % (après 4,0 %) pour l’indice sous-jacent (hors alimentaire et énergie).

Risques sur la croissance européenne

En outre, les perspectives économiques se sont très nettement assombries au cours de l’été. Les enquêtes auprès des directeurs d’achats (PMI[6] – Purchasing manager index) se sont dégradées en août pour le quatrième mois consécutif en France, en Allemagne et pour la zone euro dans son ensemble où l’indice PMI composite[4] (manufacturier et services) est tombé à 48,9, au plus bas depuis 18 mois.

L’économie allemande est particulièrement exposée à la crise énergétique, du fait, notamment, de la hausse des coûts de production. Au vu de ces résultats, l’institut IFO[7] anticipe une contraction du PIB allemand au 3e trimestre (après +0,1 % au 2e trimestre, un chiffre revu en très légère hausse grâce à une progression plus forte de la consommation sur fond de reprise du tourisme).

Prêts pour la rentrée ?

L’environnement macroéconomique qui se dessine pour les prochains mois, en particulier dans la zone euro, ne plaide pas, à première vue, pour une poursuite de la progression des actions : aux risques baissiers sur la croissance et au durcissement des politiques monétaires viennent en effet s’ajouter des inquiétudes sur les marges des entreprises (qui se situent à des niveaux historiquement élevés) en lien avec la hausse des coûts des intrants et des pressions haussières sur les salaires.

Pourtant, les résultats des entreprises se sont révélés plutôt porteurs jusqu’à présent et les indications données par les entreprises sont restées favorables. Les attentes sur les marges commencent à s’infléchir aux Etats-Unis et elles ont continué à progresser pour les entreprises européennes. Les perspectives bénéficiaires restent bien orientées pour plusieurs secteurs (et pas seulement l’énergie). Les prochains mois devraient, selon nous, voir davantage de révisions à la baisse de la part des analystes financiers compte tenu du ralentissement de l’activité économique.

Toutefois, la dynamique interne des marchés (mesurée par nos instruments quantitatifs dans une approche bottom-up) ne paraît pas si dégradée. Par ailleurs, notre indicateur de température des marchés, qui agrège notamment des éléments sur le positionnement des investisseurs et les configurations techniques sur les indices boursiers, envoie fin août un signal neutre (tout en prenant en compte la saisonnalité défavorable sur le S&P 500 en septembre). En conséquence, une position neutre sur les actions nous paraît, à l’heure actuelle, toujours justifiée.

Avertissement

Veuillez noter que les articles peuvent contenir des termes techniques. Pour cette raison, ils peuvent ne pas convenir aux lecteurs qui n’ont pas d’expérience professionnelle en matière d’investissement. Les opinions exprimées ici sont celles de l’auteur à la date de la publication, sont fondées sur les informations disponibles et sont susceptibles de changer sans préavis. Les équipes de gestion de portefeuille peuvent avoir des opinions différentes et prendre des décisions d’investissement différentes pour différents clients. Le présent document ne constitue pas un conseil en investissement. La valeur des investissements et les revenus qu’ils génèrent peuvent évoluer à la baisse comme à la hausse, et les investisseurs sont susceptibles de ne pas récupérer leur investissement initial. Les performances passées ne préjugent pas des performances futures. Les investissements sur les marchés émergents ou dans des secteurs spécialisés ou restreints sont susceptibles d’afficher une volatilité supérieure à la moyenne en raison d’un haut degré de concentration, d’incertitudes accrues résultant de la moindre quantité d’informations disponibles, de la moindre liquidité ou d’une plus grande sensibilité aux changements des conditions de marché (conditions sociales, politiques et économiques). Pour cette raison, les services de transactions de portefeuille, de liquidation et de conservation pour le compte de fonds investis sur les marchés émergents peuvent être plus risqués.