Depuis le début de l’année, les marchés financiers ont fait preuve d’une grande résilience malgré les préoccupations entourant la stabilité financière et le plafond de la dette aux États-Unis.

La transition de la consommation des biens vers les services a entraîné une baisse d’activité dans l’industrie. Cependant, l’activité globale demeure solide, ce qui devrait permettre d’éviter la récession qui était redoutée par les économistes.

La Chine connaît un rebond économique après plusieurs années de lutte contre le Covid-19, malgré une demande extérieure peu dynamique qui affecte le secteur industriel. La reprise de la consommation interne permet à l’économie chinoise de retrouver une croissance solide sans provoquer de pressions inflationnistes à l’échelle mondiale.

En Europe et aux États-Unis, le processus de désinflation se déroule plus lentement qu’espéré par les investisseurs et les banquiers centraux. Cependant, la tendance est enclenchée et devrait permettre aux politiques monétaires de devenir moins restrictives.

L’environnement actuel reste favorable aux actions en raison des faibles taux d’intérêt réels, de la modération en cours de l’inflation, d’une croissance économique plus solide que prévue et de la levée de la politique de lutte contre le Covid-19 en Chine. Les pressions sur les valorisations se relâchent et les perspectives de bénéfices des entreprises sont réévaluées à la hausse.

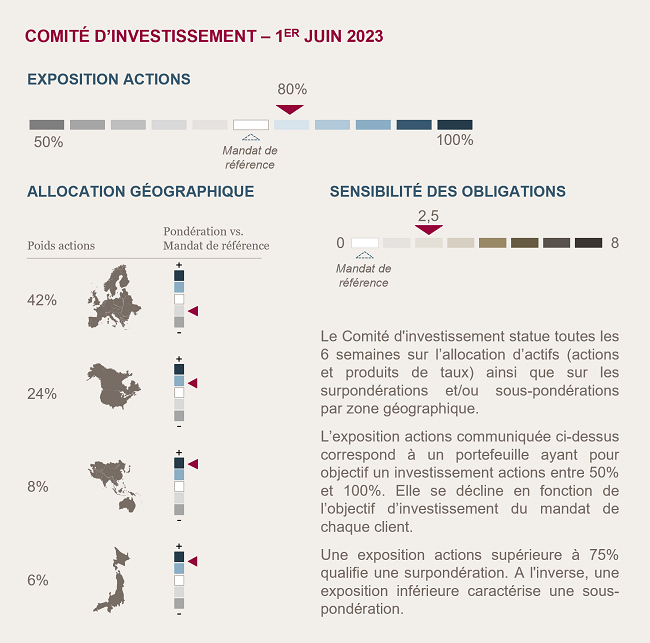

Nous remontons la sensibilité sur les obligations

La modération actuelle de l’inflation et les indications des banquiers centraux permettent d’anticiper un arrêt prochain des hausses des taux directeurs.

La pression sur les valorisations des obligations liée aux hausses de taux se relâche et la normalisation des rendements rendent la classe d’actifs plus attractive.

C’est pourquoi nous avons décidé d’augmenter progressivement la sensibilité de nos portefeuilles en privilégiant les obligations souveraines afin de ne pas augmenter les risques dans les portefeuilles diversifiés.

Environnement économique et de marché

Aux craintes sur la stabilité financière succèdent celles d’un défaut américain

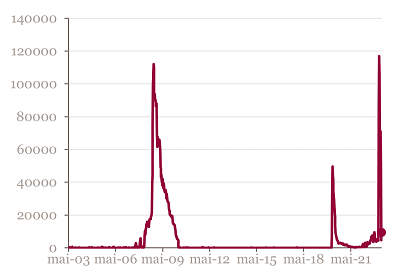

Après la faillite de la banque régionale SVB aux États-Unis, les préoccupations concernant la stabilité financière et le rationnement du crédit, communément appelé “credit crunch”, ont suscité de vives inquiétudes parmi les investisseurs tout au long du mois de mars. Les autorités américaines ont réagi rapidement pour prévenir les risques de contagion en accordant aux banques un accès privilégié aux liquidités de la banque centrale et en garantissant les dépôts au-delà des limites légales. Ces mesures ont considérablement atténué ces inquiétudes et une certaine normalité semble de retour : les liquidités empruntées grâce au mécanisme d’urgence de la Fed sont en train de retrouver les niveaux antérieurs à la faillite de SVB, et les retraits massifs de la part des déposants se sont arrêtés.

Liquidités d’urgences empruntées par les banques auprès de la Fed

Le risque d’un “credit crunch”, entraînant un ralentissement économique excessif, a été remplacé, au cours du mois de mai, par celui relatif à un possible défaut des États-Unis. Le débat récurrent sur le défaut de la dette américaine a ressurgi lors des négociations périodiques visant à relever le plafond de l’emprunt maximal du gouvernement fédéral. Les investisseurs craignaient une réédition de l’épisode de 2011, où le S&P 500 avait enregistré une baisse de 20% et la note des États-Unis avait été dégradée par S&P de AAA à AA+. À l’époque, l’agence de notation avait critiqué l’inefficacité du processus politique de négociation et exprimé des inquiétudes quant à la capacité à long terme des États-Unis à rembourser leur dette. Ce sont les mêmes inquiétudes qui poussent Fitch[1] aujourd’hui à placer la note AAA américaine sous une perspective négative malgré l’accord conclu. Finalement, un accord de dernière minute a permis de suspendre temporairement le plafond de la dette, écartant ainsi le risque d’un défaut de paiement catastrophique et ramenant le calme sur les marchés des CDS et des obligations du Trésor à court terme. L’accord prévoit, en substance, la suspension du plafond de la dette américaine jusqu’au 1er janvier 2025, tout en fixant une limite sur les dépenses publiques. Il reviendra à l’administration élue lors de l’élection présidentielle de novembre 2024 de parvenir à un nouvel accord.