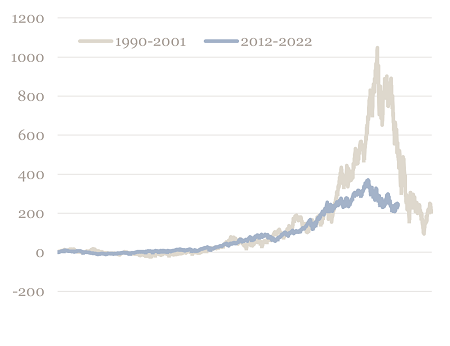

S’il fallait résumer l’année, nous serions tentés d’emprunter à Elisabeth II sa formule employée il y a tout juste trente ans. 2022 est une « annus horribilis » pour les valeurs de croissance et la Tech américaine. Guerre, crise énergétique et tensions sino-américaines remettent en cause 30 ans de mondialisation sur fond d’inflation, de remontée des taux et de récession. 2022 marque aussi une rupture après 10 années de surperformance des valeurs Tech et Internet. L’emballement pour le metaverse et les cryptos a laissé place au doute. Le parallèle avec l’éclatement de la bulle Internet est tentant, cette dernière ayant aussi succédé à 10 années de surperformance de la technologie. L’histoire ne ferait-elle que se répéter ?

Performance relative Secteur technologique vs S&P500 de 1990 à 2001 et de 2012 à 2022

Que s’est-il donc vraiment passé ces 10 dernières années ?

Revenons à l’été 2011 avec la célèbre phrase de Marc Andreessen « Software is eating the world » qui prédisait ce qui a suivi. Les entreprises pensées et développées sur la vision que le logiciel devait être placé au cœur de la stratégie et non utilisé comme un simple outil ont « disrupté » des pans de l’économie et révolutionné nos façons de vivre, communiquer, vendre et travailler… Apple a basé sa stratégie sur IOS, Amazon et Netflix ont grignoté la distribution de biens et de contenus, Google et Facebook faisant de même sur la publicité… avec des recettes identiques : un gros effet d’échelle obtenu par un coût marginal très faible. Le software s’est affranchi des frontières, son marché étant mondial, en exploitant les nouvelles infrastructures de communication, les autoroutes de l’information (fibre/4G…) pour accéder à des milliards de clients. Le cloud a permis une mise à l’échelle et les semi-conducteurs ont fourni la puissance de calcul. Ces autoroutes mènent toutes à la Silicon Valley dont le règne a débuté il y a environ 50 ans avec les premiers transistors et dont l’hégémonie technologique et économique rappelle celle de l’Empire Romain. Boursièrement, cela s’exprime par une surperformance écrasante des valeurs Tech et Internet depuis 2012.

Le Covid a-t-il provoqué une bulle technologique ?

C’est un fait, la pandémie a brutalement accéléré la numérisation du monde, contribuant à en préserver la continuité. Outre le fait qu’elles offraient de la visibilité, les Tech bénéficiaient d’une forte demande (équipements, outils collaboratifs, e-commerce) avec le soutien des Etats et des Banques Centrales. Les taux zéro soutenaient des valorisations élevées, justifiées par des perspectives de croissance exponentielles et l’accès aux capitaux était abondant. Durant la réouverture, les sociétés traditionnelles tentaient de s’adapter à un environnement plus digital, alimentant une demande réelle. Ainsi, le poids des logiciels Cloud a doublé et pèse déjà 20% des dépenses IT des entreprises.

Il faut avoir à l’esprit que la course à l’effet d’échelle, propre aux disruptions technologiques, impliquait de privilégier la croissance des ventes pour distancer la concurrence (le survivant rafle tout). Dans leur quête de parts de marché, les sociétés ont recruté massivement et à prix d’or faisant grimper les effectifs de plus d’un million de salariés. L’idée que des nouvelles start-up pouvaient à leur tour disrupter les géants du numérique faisait aussi son chemin, les Tech non profitables (1/3 des sociétés du Russell 2000) gagnaient plus de 200% de février 2020 à février 2021. Les actionnaires donnaient leur bénédiction, acceptant la dilution induite par le recours massif aux salaires en actions, tant que le marché montait… C’était aussi le temps des SPAC.

Sur le même sujet :

- Amérique latine : la “doctrine Donroe” rebat les cartes pour les investisseurs

- BCE : faut-il vraiment craindre une remontée des taux en 2026 ?

- Chine : un virage stratégique vers l’innovation et l’autonomie

- Pétrole à 100 $ : un choc sous-estimé par les modèles économiques ?

- Japon : la fin de la déflation ouvre un nouveau cycle