Les conséquences financières de la hausse des taux d’intérêt sont à l’œuvre. Une partie de ces conséquences est voulue, mais les investisseurs craignent que les banques centrales en aient déjà trop fait.

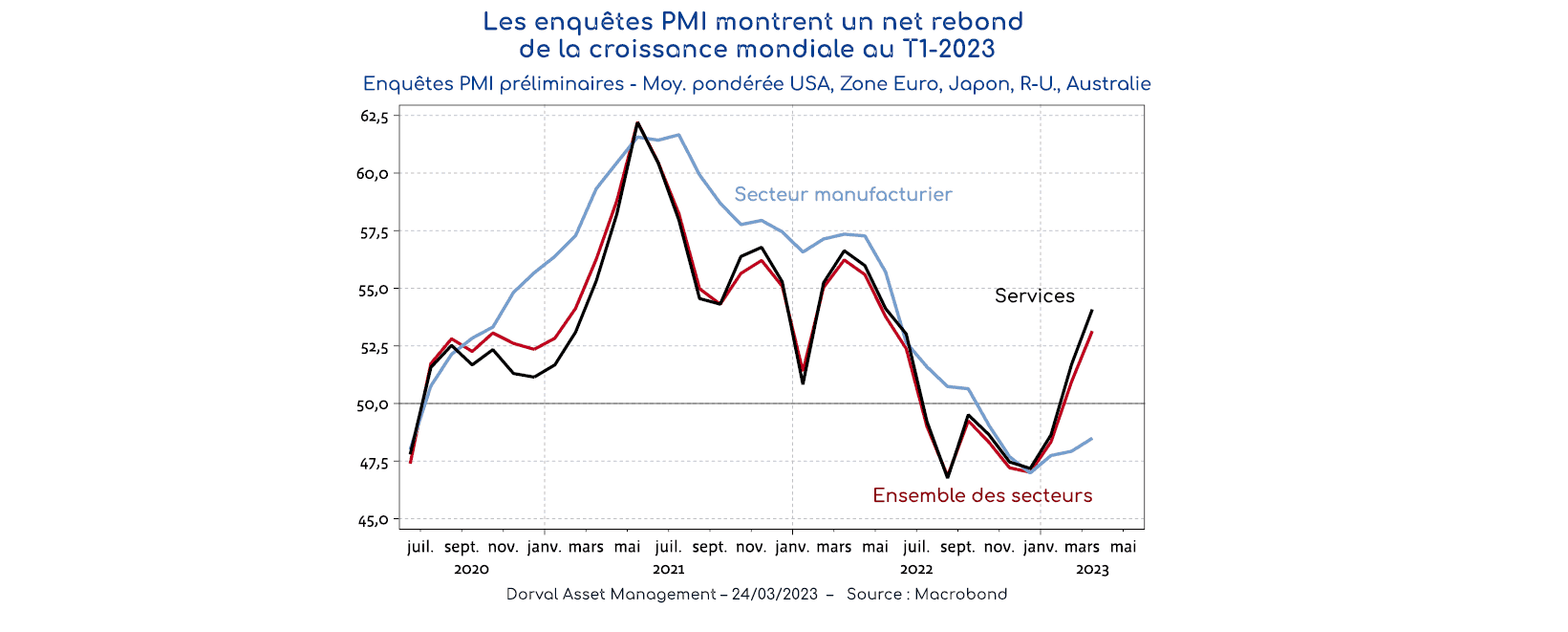

Les dernières enquêtes réalisées auprès des entreprises des pays développés montrent une dynamique positive, en particulier dans le secteur des services (graphique 1). Ces chiffres prouvent que la forte baisse des risques de pénurie énergétique en Europe, la réouverture de l’économie chinoise et la résilience du marché du travail américain l’ont pour l’instant emporté sur les forces négatives.

Ces données semblent à première vue conforter les banques centrales dans leurs décisions de poursuivre la hausse des taux d’intérêt malgré la montée des risques bancaires. Mais les investisseurs craignent que le niveau de restriction des politiques monétaires soit déjà insupportable pour le système financier et donc, à terme, pour l’économie. Le resserrement du crédit, la baisse des prix de l’immobilier, les faillites de banques et la fragilité d’autres acteurs du système financier, par exemple dans l’immobilier commercial, pourraient en effet produire un retournement trop brutal menant à une récession. Ce scenario est déjà en parti intégré dans les prix des marchés, en particulier aux Etats-Unis où une baisse de plus de 100 points de base des taux monétaires est désormais anticipée au second semestre.

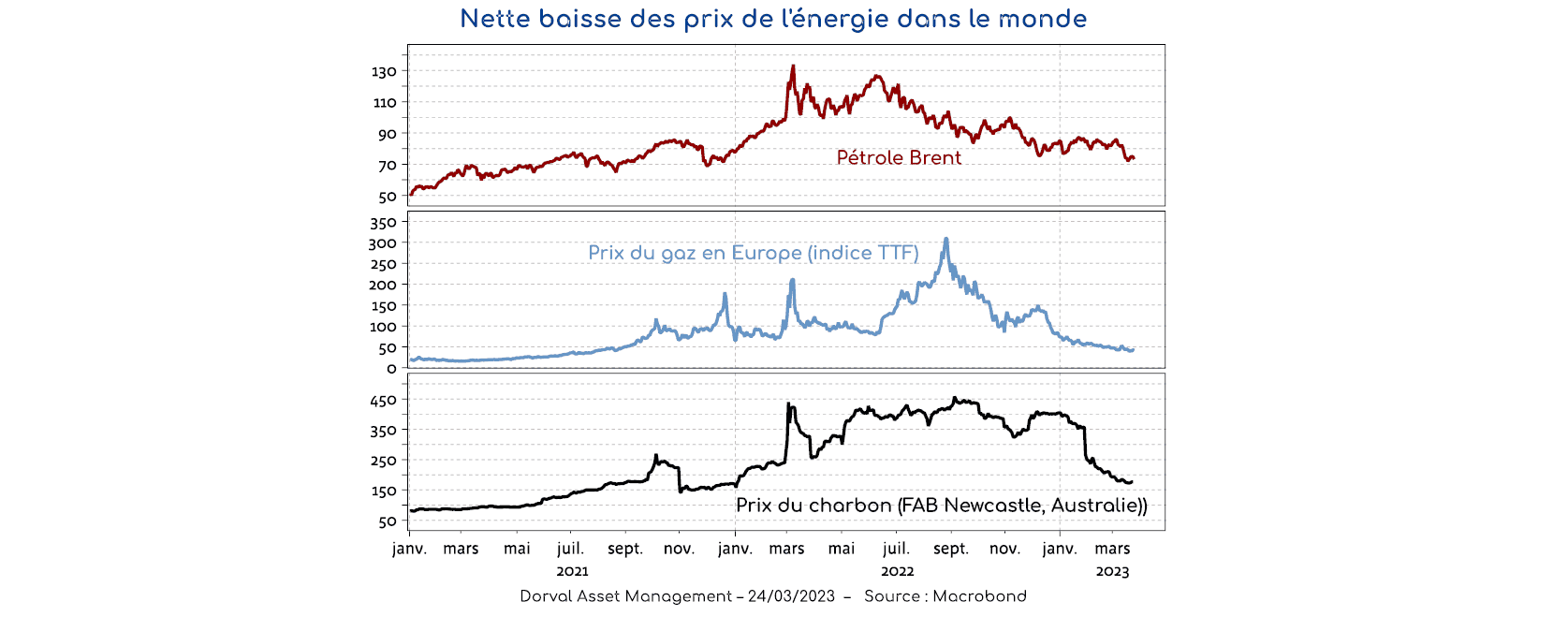

Pour les banques centrales, en revanche, le resserrement du canal du crédit prouve simplement que leur politique fonctionne, ce qui les rapproche de la fin du processus de hausse des taux. La baisse de certaines pressions inflationnistes, dont celle des prix de l’énergie (graphique 2), les conforte par ailleurs dans leurs objectifs de baisse de l’inflation. De plus, les progrès de la règlementation prudentielle effectués depuis 2008 les encouragent à croire qu’un changement radical de stratégie monétaire pour sauver le système financier ne sera pas nécessaire. Enfin, les banquiers centraux ont déjà prévenu qu’ils préféraient en faire un peu trop plutôt que pas assez devant la persistance d’une inflation élevée.

La volatilité des marchés est aussi entretenue par la dépendance du système bancaire aux interventions politiques. Certaines déclarations de Janet Yellen ont par exemple suscité des doutes (que l’on espère injustifiés) sur le principe vital de garantie des dépôts bancaires. De même, l’implication du gouvernement suisse dans le sauvetage de Crédit Suisse laisse penser à certains observateurs que la hiérarchie logique des pertes n’a pas été respectée.

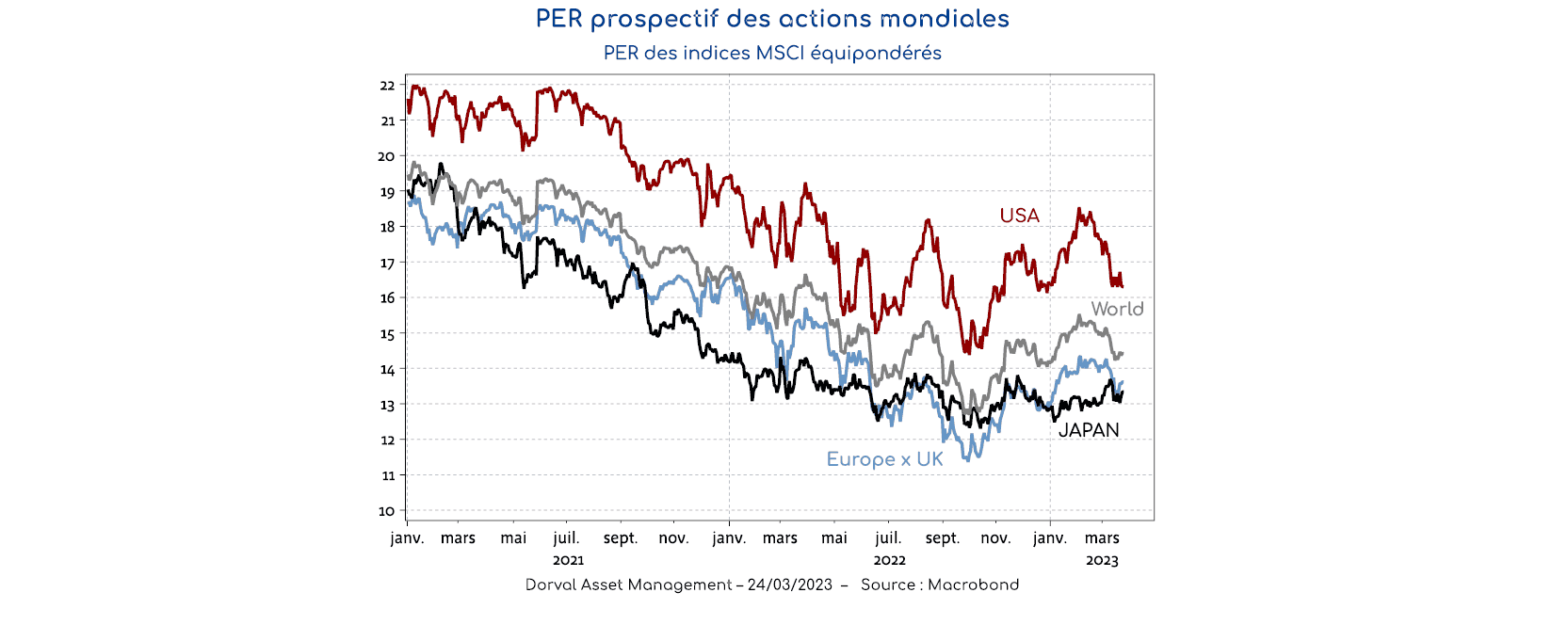

Tout cela justifie une certaine prudence. Notons cependant que les marchés financiers se sont déjà fortement ajustés depuis 2021, d’abord par une dévalorisation des actifs qui avait le plus bénéficié du COVID (Nasdaq, valeurs chinoises, obligations d’Etat), puis par l’apparition de primes de risque liées à la guerre en Ukraine, à l’inflation et à la forte hausse du dollar. Sans être au tapis, le PER des actions mondiales a donc déjà nettement corrigé (graphique 3). De plus, un ralentissement économique significatif accélèrerait la baisse prévisible de l’inflation, ce qui limiterait le niveau des taux à long terme et redonnerait du pouvoir d’achat. A condition que les risques financiers restent circonscrits, tout ceci devrait pouvoir limiter l’impact négatif du ralentissement des secteurs les plus sensibles au canal du crédit.

Dans nos fonds globaux nous adaptons notre stratégie à ce nouvel environnement. Nous réduisons le poids du panier cœur d’actions internationales (200 valeurs) afin d’être plus agile. Nous réduisons aussi notre exposition au thème assez cyclique de la transition énergétique.

Sur le même sujet :

- Amérique latine : la “doctrine Donroe” rebat les cartes pour les investisseurs

- BCE : faut-il vraiment craindre une remontée des taux en 2026 ?

- Chine : un virage stratégique vers l’innovation et l’autonomie

- Pétrole à 100 $ : un choc sous-estimé par les modèles économiques ?

- Japon : la fin de la déflation ouvre un nouveau cycle