Depuis octobre 2023, la progression des salaires en zone Euro est supérieure à celle de l’inflation.

Cela ne rattrape pas le retard pris pendant la période de forte inflation mais cela met un terme à des évolutions trop divergentes entre les prix et les rémunérations. Néanmoins, le mécanisme d’ajustement est un peu enrayé, au risque de provoquer une dynamique inflationniste plus persistante.

Les négociations salariales se calent généralement sur les anticipations d’inflation. Cela fonctionne plutôt bien lorsque le taux d’inflation est stable et bas. C’est ce qui s’est passé pendant très longtemps en zone Euro. De la sorte, avec un peu de productivité à côté, la dynamique des salaires n’était pas inflationniste.

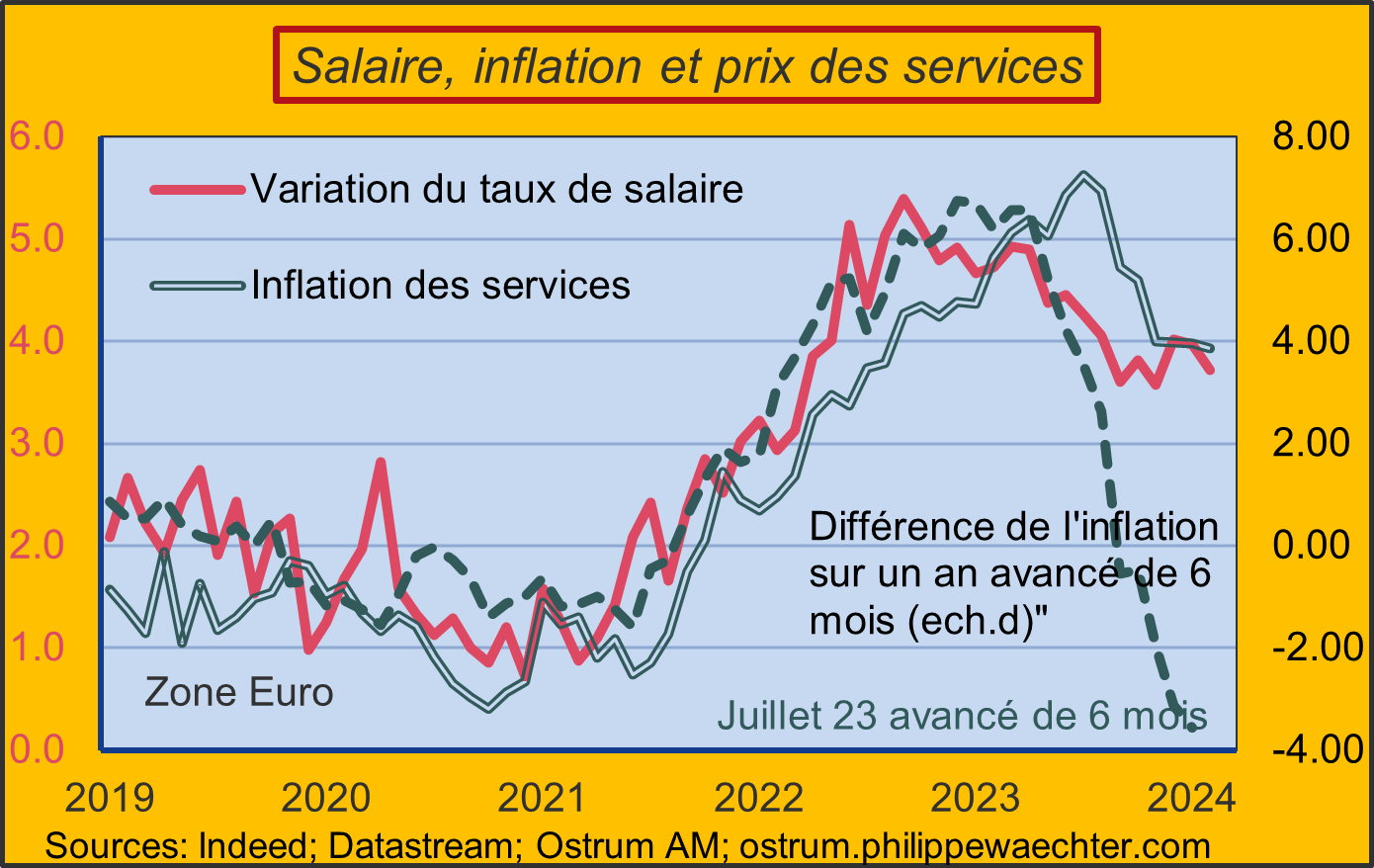

Avec la plus forte inflation, les repères ont changé et la négociation salariale s’est faite sur un mode de rattrapage plus que d’anticipation. C’est ce que l’on voit sur le deuxième graphe. Le profil des salaires s’ajuste sur l’évolution annuelle du taux d’inflation mesurée comme la différence sur un an de la hausse des prix.

La hausse des prix de l’énergie (+43% depuis le premier trimestre 2021) et de l’alimentaire (+ 24% sur la même période) a alimenté la nécessité d’un rattrapage supplémentaire. Cela se traduit, sur le deuxième graphe, par une divergence, depuis la fin de l’automne 2023, entre l’allure des salaires et la mesure de l’évolution annuelle de l’inflation.

Ce rattrapage sur les salaires engendre une pression à la hausse du prix des services (la formation du prix des services est fortement conditionné par le profil des salaires. Il y a peu de productivité contrairement à l’industrie et c’est un secteur intensif en travail).

Tant que ce rattrapage n’est pas achevé, il peut y avoir une résistance au repli de l’inflation. En France, les mesures de salaire se replient (mesure Indeed) et devraient le faire pour les mesures du ministère du travail (Darès) Pour les pays de la zone euro, il n’y a pas de ralentissement systématique des salaires, notamment en Allemagne.