01. Compteur numérique

Au cours du XXe siècle, les grandes économies ont appuyé leur développement sur de vastes et onéreux réseaux de télécommunications ou de câbles électriques. Les pays émergents ont déjà la possibilité de comprimer ces décennies d’investissements en seulement quelques années grâce à des télécommunications mobiles efficaces et relativement bon marché et à des sources d’énergie locales et durables à petite échelle. Tout cela ouvre ainsi la voie à des améliorations économiques sans précédent en donnant accès à l’information à un nombre toujours plus grand de personnes – qu’il s’agisse des cours de marché ou de la méthode de réparation d’un moteur – et aux services essentiels à la croissance économique, notamment la finance et la banque.

La numérisation est le processus qui consiste à exploiter des informations numériques pour améliorer l’efficacité économique et les processus commerciaux. La transformation numérique à l’œuvre ces dernières décennies s’inscrit dans la même logique que les trois précédentes révolutions technologiques qui ont chacune provoqué un changement radical dans le développement humain: la presse d’imprimerie, le moteur à vapeur et la production d’électricité.

La numérisation a permis d’accélérer l’adoption technologique. Il est facile d’oublier combien de temps il a fallu aux technologies pour devenir aussi généralisées, même dans la première économie mondiale. Par exemple, en 1915, seulement 10% des Américains avaient accès à une voiture. Cette proportion n’a atteint les 90% qu’en 1989. L’énergie électrique a eu besoin de 40 ans pour parvenir à un développement comparable. Pour le réseau de téléphonie fixe des particuliers, il a fallu 66 ans. En revanche, le taux pénétration des téléphones mobiles n’a réclamé que 22 ans pour atteindre ce niveau et à peine plus pour l’ordinateur1.

Cet essor est dû en partie aux formidables progrès dans la complexité des technologies ainsi qu’aux chutes des prix simultanées. La loi de Moore, qui veut que la puissance microprocesseurs double tous les deux ans, explique pourquoi, en 1971, la puce la plus avancée comptait un peu plus de 2 000 transistors, tandis qu’en 2020, leur nombre avait atteint près de 50 milliards. Cela a permis une augmentation considérable de la puissance de calcul. En 1993, le premier super-ordinateur au monde pouvait effectuer 123 milliards d’opérations par seconde. En 2021, ce chiffre avait atteint 442 000 milliards. Entre-temps, le coût des technologies s’est effondré. Par exemple, aux États-Unis, le prix pour une télévision équivalente a chuté de 96% entre 1997 et 20172.

02. Solutions émergentes

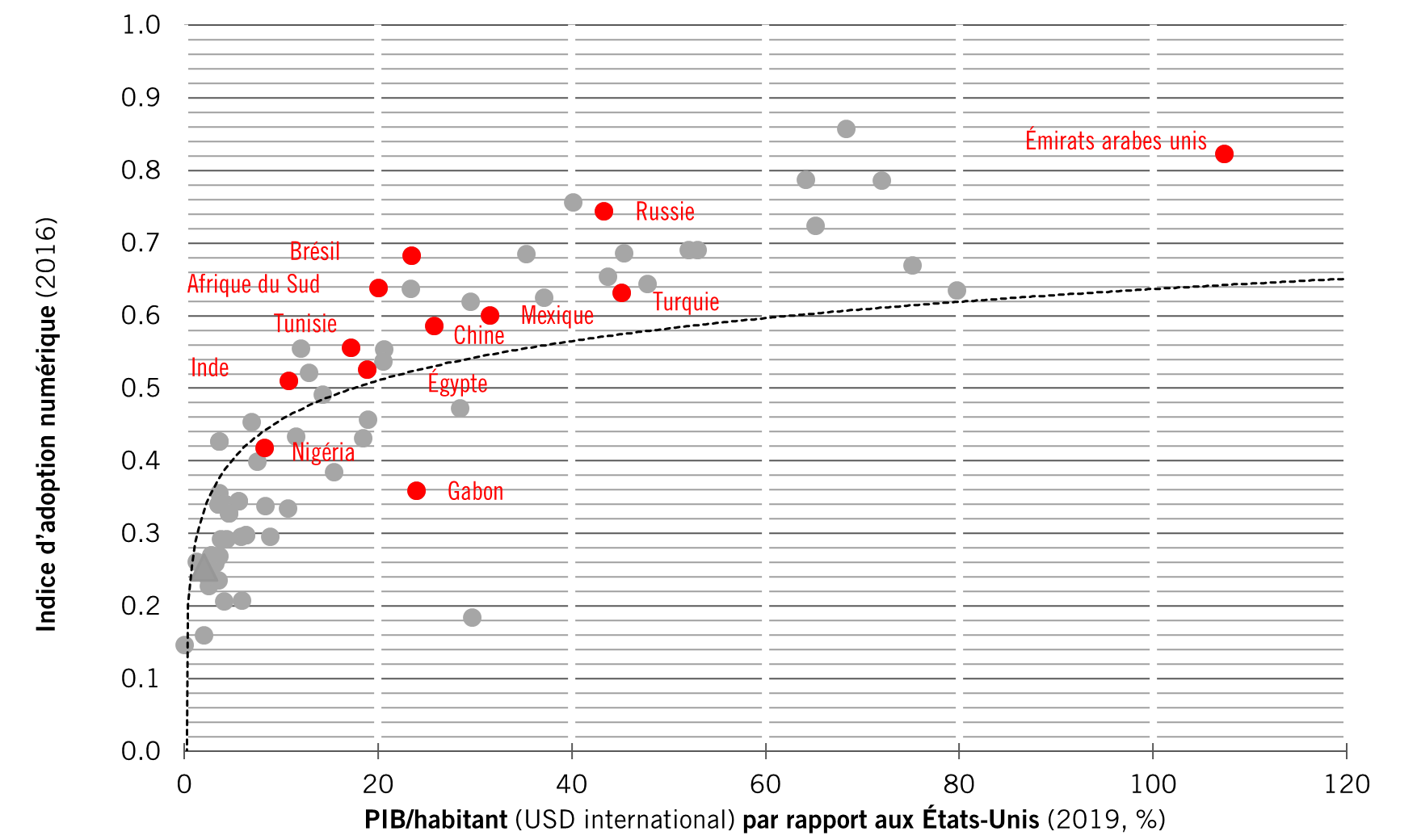

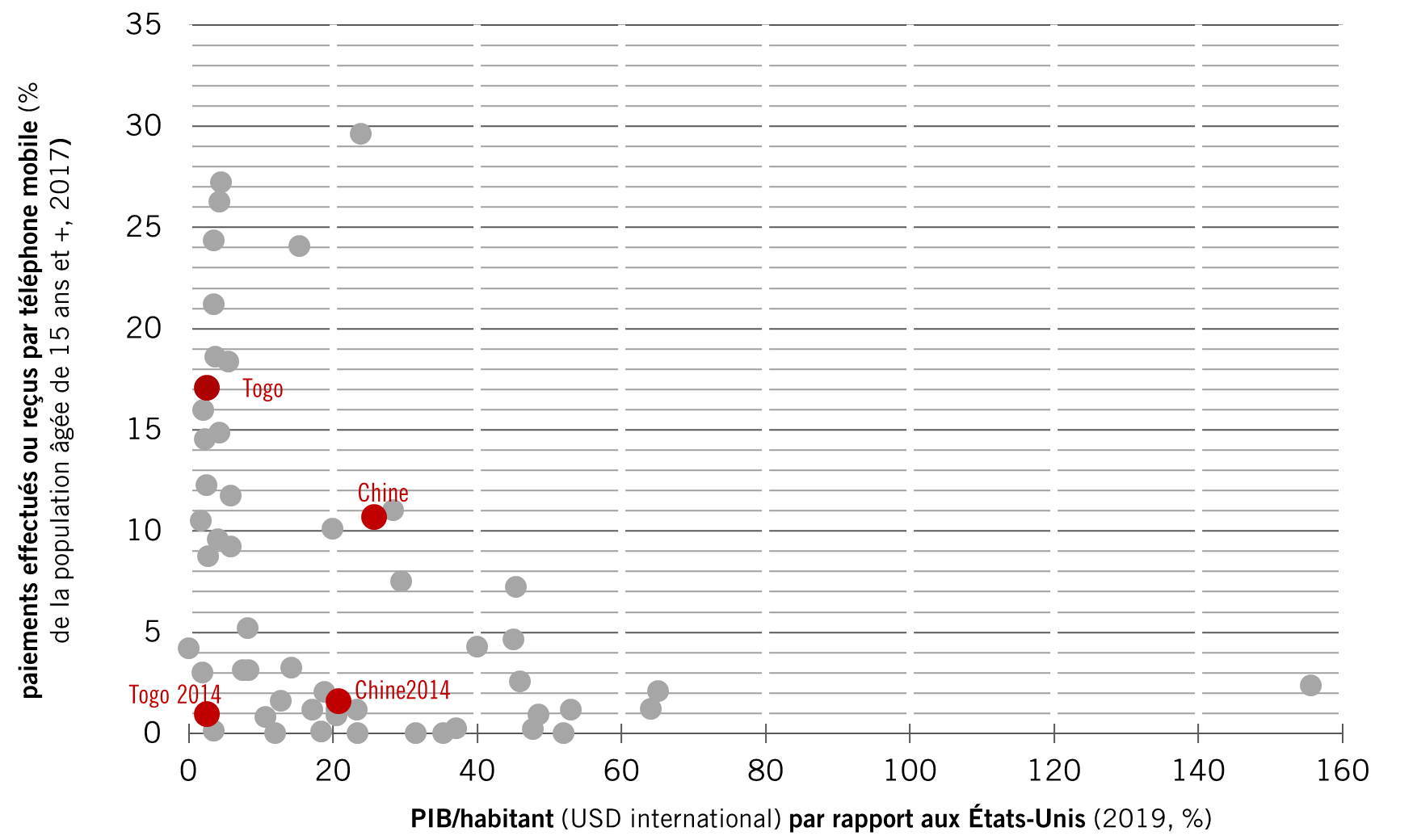

Ces progrès technologiques simultanés et ces baisses de coûts ont eu un impact considérable sur les économies émergentes. Selon une analyse réalisée par les chercheurs de Our World in Data à l’Université d’Oxford, l’adoption du téléphone fixe est rare dans les pays où le revenu par habitant se situe entre 7 000 et 8 000 USD. En revanche, celle des télécommunications mobiles n’implique aucun seuil de revenu évident.

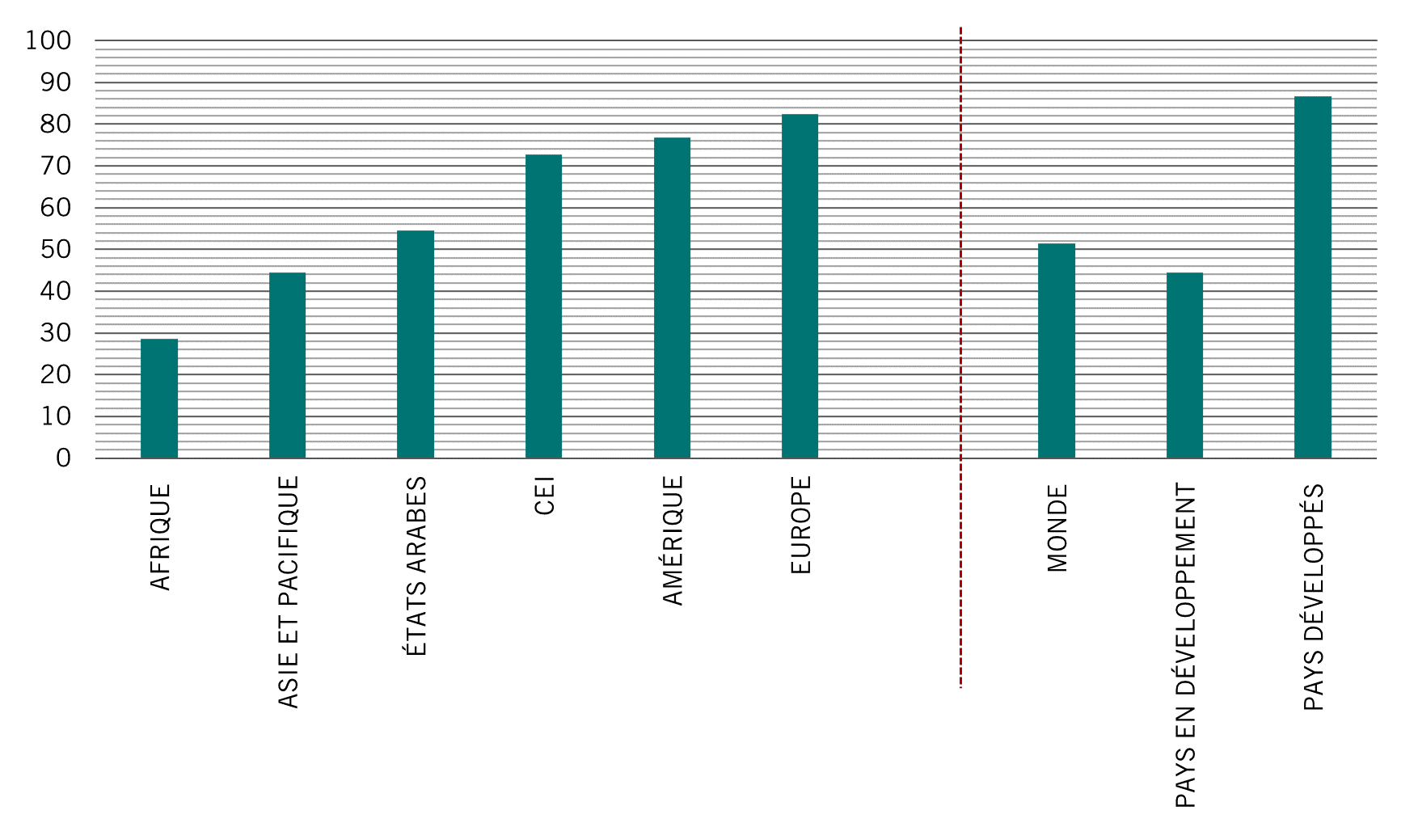

Il n’est donc pas étonnant que la pénétration du téléphone mobile ait largement dépassé celle des lignes fixes. Au niveau mondial, on compte 120 abonnements de téléphonie mobile pour 100 personnes, contre seulement 48 abonnements à une ligne fixe3.

En 2017, pas un seul pays d’Afrique subsaharienne ne comptait plus de 10 abonnements de téléphonie fixe pour 100 personnes – dans la plupart des cas, ce chiffre était nettement inférieur à 1. À titre de comparaison, il s’élevait à 36 aux États-Unis. Pourtant, cette même année, dans presque tous les pays africains, on enregistrait plus de 25 abonnements mobiles pour 100 personnes et le chiffre dépassait bien souvent les 1004.

Sur le plan économique, des populations plus jeunes et des infrastructures technologiques solides offrent aux pays moins développés un possible avantage concurrentiel. Environ 90% de la population mondiale âgée de moins de 30 ans vit dans ces pays. Par exemple, l’Asie du Sud-Est affiche l’un des taux de pénétration les plus élevés au monde pour les appareils mobiles.

En effet, la reprise post-pandémie de Covid s’est appuyée sur une économie numérique en plein essor en Asie du Sud et du Sud-Est, notamment grâce à la forte pénétration des smartphones dans de nombreux pays5.

Cette extraordinaire pénétration des nouvelles technologies offre la possibilité de booster les économies de certaines des régions les plus pauvres et les moins développées de la planète, notamment parce qu’elle ouvre la porte du secteur financier à des populations jusqu’à présent non bancarisées. Par exemple, même dans les plus grandes économies d’Amérique latine, entre un tiers et la moitié de la population n’a pas accès à un compte bancaire. Et même quand cet accès a rapidement augmenté, des contraintes persistent. Ainsi, en Inde, l’accès à la finance a connu une croissance rapide grâce aux efforts du gouvernement (en 2017, 80% des adultes disposaient d’un compte), mais l’économie continue de fortement dépendre des espèces.

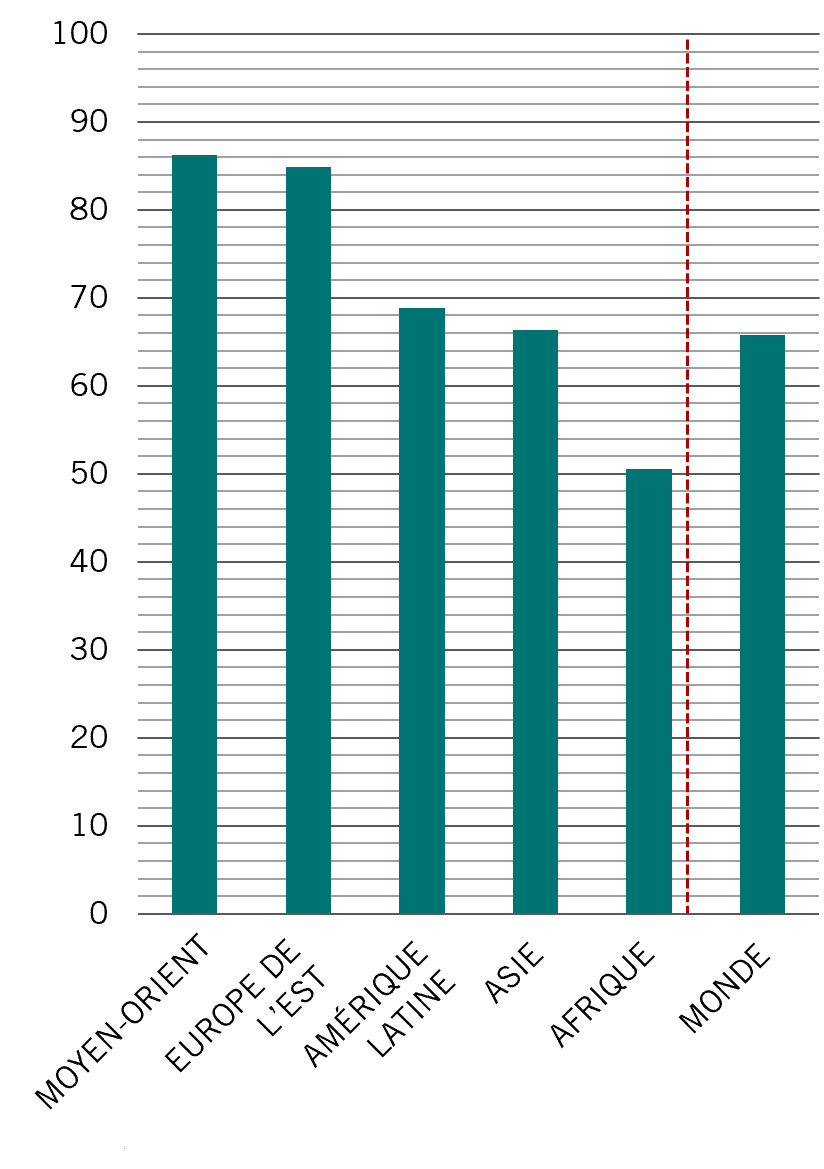

Et même si, partout dans le monde, l’utilisation des espèces devrait reculer, elle part d’un niveau plus élevé dans les économies émergentes. En 2021, les espèces représentaient 44% des transactions au Moyen-Orient et en Afrique et 36% en Amérique latine contre seulement 11% en Amérique du Nord. Cela dit, ces taux affichent des baisses respectives à 31%, 24% et 6% d’ici à 20256.

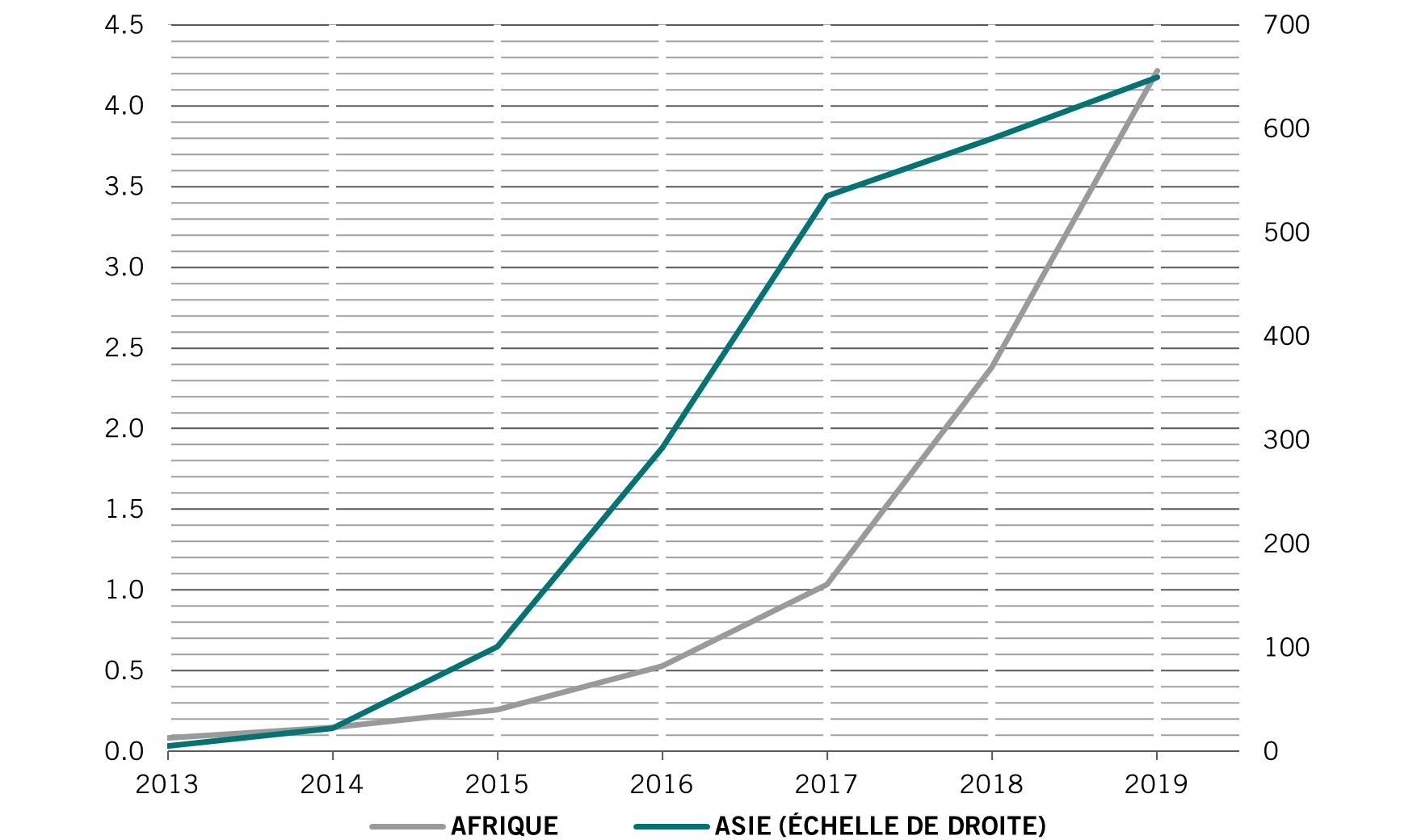

Les services financiers numériques trouvent également rapidement leur place grâce à des innovations technologiques dans le secteur financier: la fintech. Et tout cela s’appuie en grande partie sur les télécommunications mobiles. Quelque 66% des personnes non bancarisées possèdent un téléphone portable. En Indonésie, environ la moitié de la population adulte, soit à peu près 90 millions de personnes, ne dispose pas de services bancaires, mais 74% des habitants ont accès à Internet sur smartphone.

Ces appareils leur donnent accès à Internet et à des comptes de paiement sur mobile. La pénétration d’Internet est encore relativement faible en Afrique, avec 29% de la population en 2019, mais elle augmente rapidement.

De plus, même si l’inclusion financière numérique s’est concentrée sur les dépenses, elle s’étend également rapidement aux prêts. Les prêteurs numériques associent des données alternatives générées par les fournisseurs de paiements numériques en ligne à des algorithmes innovants appelés moteurs de prêt pour créer des évaluations de solvabilité et fournir des prêts.

04. Fini l’ancien

Dans ce nouveau monde, les fintech et les grandes entreprises technologiques se substituent aux banques en agissant comme nouveaux intermédiaires pour l’octroi de crédit. Les plateformes fintech décentralisées permettent aux prêteurs individuels en ligne d’interagir directement avec les emprunteurs, soit à travers un modèle de prêt de pair à pair soit sur une place de marché pour les prêts. Et les différents services peuvent encore évoluer. Par exemple, en Chine, avec WeChat Pay, le groupe technologique Tencent propose une superapplication et un écosystème complet tandis que Mercado Libre a construit le site d’e-commerce le plus populaire d’Amérique latine en adoptant une approche comparable.

Grâce au numérique, ces nouveaux fournisseurs de financement n’ont pas à supporter les charges entraînées par d’onéreux réseaux d’agences. Même si certaines banques ont commencé à réduire la taille de leurs réseaux, notamment avec l’adoption par les clients des canaux en ligne et mobiles, qui a accéléré leurs objectifs de numérisation, les sociétés financières numériques concurrentes ont un avantage sur ce point.

Ces nouveaux venus ont également l’avantage de ne pas dépendre de systèmes informatiques vieillissants. Les banques traditionnelles doivent généralement supporter des systèmes anciens qui ont souvent été assemblés d’une façon peu optimisée. En revanche, les nouvelles franchises numériques qui s’appuient sur une plateforme informatique propre et moderne peuvent présenter de grands avantages à la fois pour ce qui est de l’offre de services à la clientèle et de la rentabilité du back-office.

Certains gouvernements des pays émergents ne sont que trop conscients des avantages que la banque numérique peut apporter. Par exemple, au Brésil, les autorités de régulation ont fait des efforts pour ouvrir leurs marchés aux alternatives numériques. Elles ont ainsi permis une accélération du nombre de comptes ouverts dans le pays depuis 2019, tandis que le Mexique, un pays à l’économie comparable, mais qui n’a pas fait les mêmes efforts, s’est maintenu dans une tendance haussière beaucoup plus lente. En Indonésie aussi, les autorités ont adapté les réglementations pour stimuler l’innovation dans le domaine de la banque numérique.

Et de plus en plus, les économies émergentes deviennent la source de ce nouveau savoir-faire technologique. C’est par exemple au Cap qu’Amazon a désormais installé son centre pour la programmation dans le cloud.

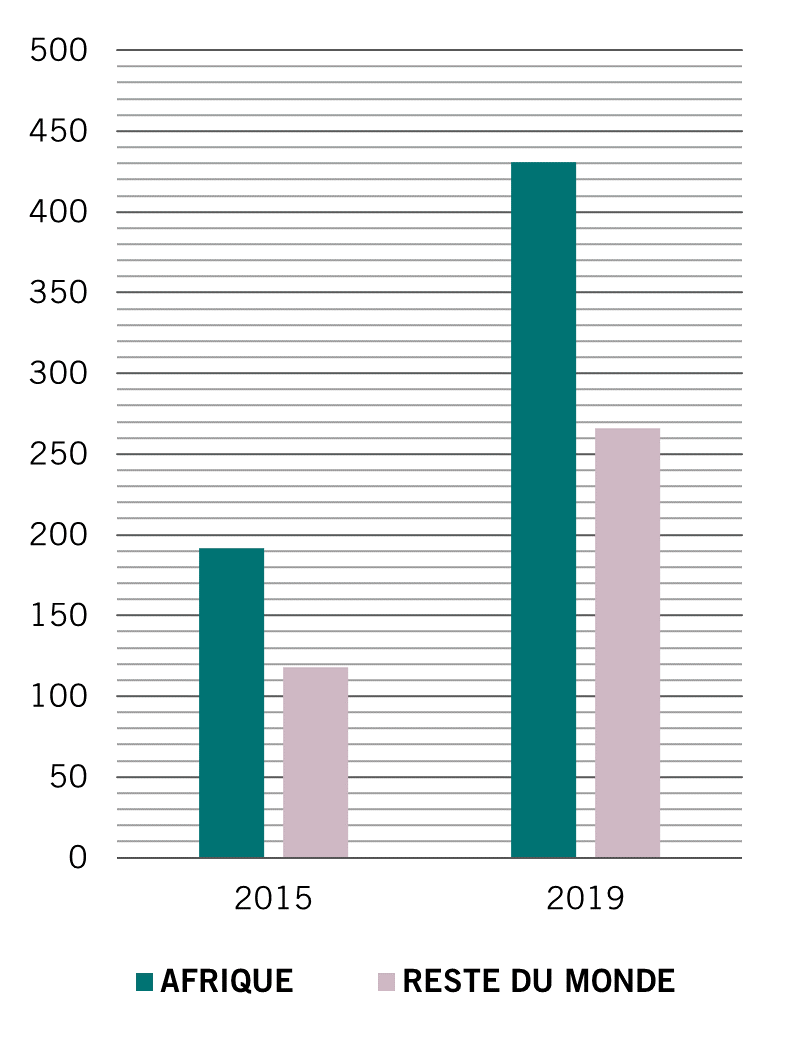

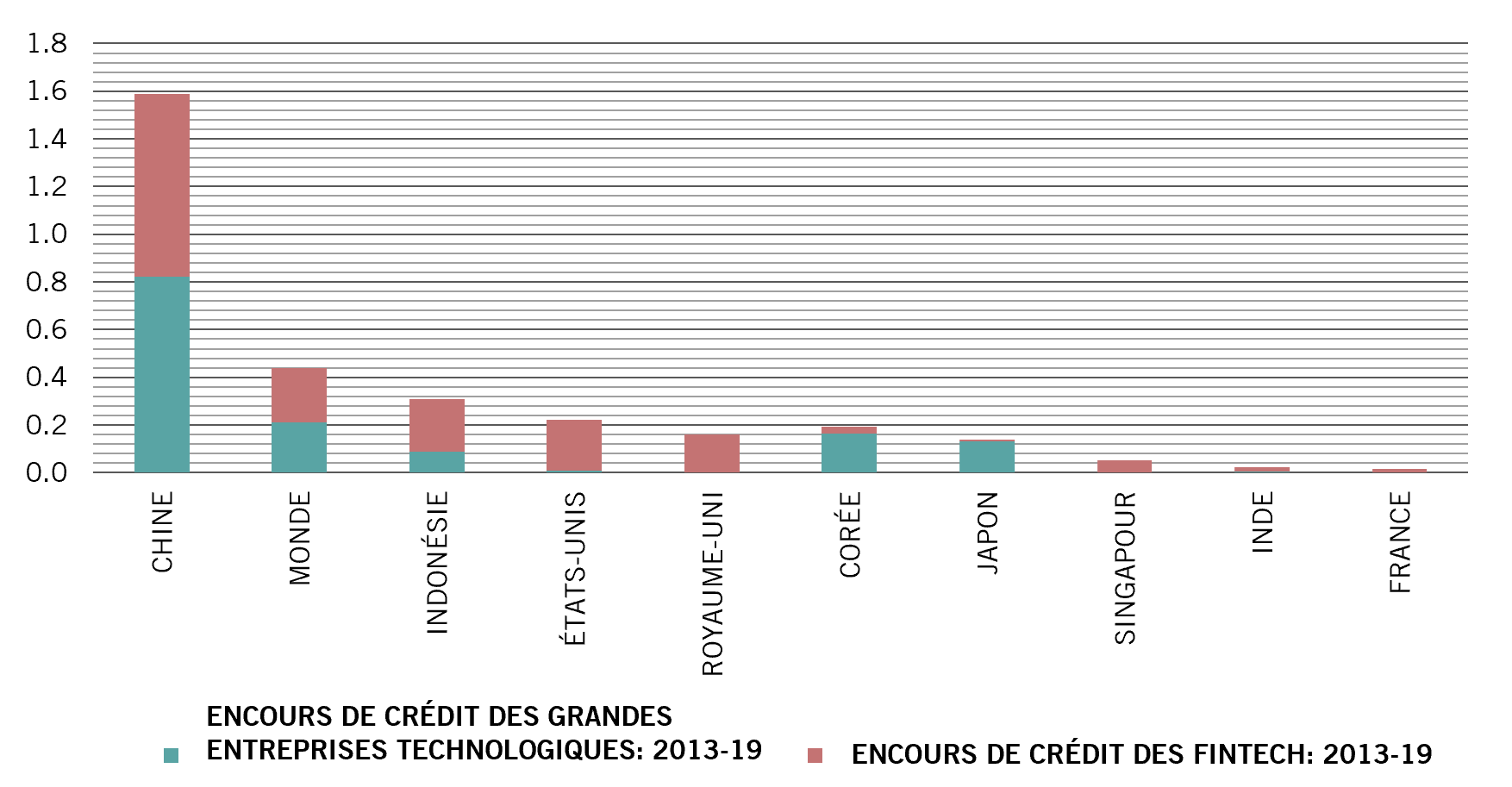

Au total, les différentes formes de crédit alternatif ont donné lieu à près de 800 milliards de dollars de prêts en 2019, 94% du marché se concentrant en Chine, aux États-Unis et au Japon. Toutefois, le crédit alternatif connaît une croissance rapide dans l’ensemble des pays émergents. Ainsi, il représentait 6% du total des crédits au Kenya, 2,1% en Chine, mais moins de 1% dans les principaux pays développés.

Les nouveaux acteurs numériques sont très incités à entrer sur le marché dans les économies émergentes: les banques des marchés émergents sont généralement beaucoup plus rentables que leurs homologues développées. En effet, les principaux acteurs déjà présents peuvent compter sur une part de marché élevée, en particulier en Amérique latine.

Ailleurs, la demande pour d’autres services numériques qui reposent sur la finance numérique augmente rapidement. Par exemple, l’e-commerce connaît une croissance de 25% et 23% aux Philippines et en Malaisie, respectivement. Selon l’ONU, l’Asie est ainsi la région à la croissance la plus rapide sur le marché mondial de l’e-commerce, et plus des trois quarts des ventes passent par des téléphones mobiles.

Alors que la création d’entreprise est de plus en plus facile dans ces pays, l’innovation technologique ne peut que s’étendre. Depuis 2010, le coût de création d’une entreprise dans les pays émergents est passé de 66% du revenu annuel moyen à seulement 27%.

Les virements internationaux constituent l’une des autres grandes utilisations de ces alternatives à la banque traditionnelle dans les marchés émergents et la demande a augmenté en raison de l’effondrement des coûts. Parallèlement, l’utilisation des téléphones mobiles pour l’envoi et la réception de transferts domestiques a été multipliée par deux dans les pays les plus pauvres au cours des trois années écoulées en 2017.

C’est une bonne nouvelle pour les marchés émergents. Selon le consultant McKinsey, la finance numérique pourrait générer 95 millions d’emplois et ajouter 6 points de pourcentage au PIB des marchés émergents d’ici à 2025. L’accès au crédit aide les petites entreprises à accroître leur productivité et leur compétitivité et encourage l’esprit d’entreprise. L’augmentation de l’inclusion financière a déjà permis de sortir 2% de la population kényane de la pauvreté7.

05 Un avenir plus rapide

Les marchés émergents ne sont pas seulement une source de demande de services numériques. Ils sont également de plus en plus souvent associés à la demande en matériel.

La pandémie de Covid a stimulé la demande pour une large gamme de dispositifs et de services numériques, les mesures de confinement nous ayant contraints à mener une grande partie de nos vies sur le Web. Au bout du compte, la demande en produits électroniques, et donc en puces informatiques, en a profité. Cela dit, parallèlement, l’offre a été freinée par les mêmes contraintes liées à la prévention de la pandémie. La forte compression de l’offre que cela a provoquée se faisait encore sentir bien après les pires moments de la crise.

Les marchés émergents ne sont pas seulement une source de demande pour des services numériques. Ils sont également de plus en plus souvent associés à la demande en matériel.

La Corée du Sud, la Chine et Taïwan ont joué un rôle essentiel dans l’essor du secteur des semi-conducteurs, tout au long de la chaîne d’approvisionnement. Au total, l’Asie de l’Est rassemble les trois quarts de la capacité mondiale de production de puces électroniques8. Sa position devrait par ailleurs rester essentielle, notamment parce que les gouvernements de l’ASEAN soutiennent les investissements dans le secteur, différents pays adoptant différentes spécialisations9. Ainsi, la recherche et le développement et la conception des puces se concentrent principalement en Malaisie, à Singapour, au Viet Nam, aux Philippines et en Thaïlande. La production de wafers est quant à elle assurée en grande partie en Malaisie et à Singapour. Enfin, l’assemblage final se déroule dans la plupart de ces mêmes pays ainsi qu’en Indonésie.

06. Les banques se joignent à la révolution

L’avenir numérique n’est pas nécessairement réservé aux nouveaux arrivants – il est trop tôt pour oublier les acteurs en place. Ils peuvent notamment compter sur leur connaissance de leur clientèle locale. Les agences et les canaux physiques restent importants et, même si les banques réduisent leurs réseaux d’agences, elles n’envisagent pas de s’en débarrasser complètement. Même en Corée du Sud, où les taux de pénétration du haut débit et des smartphones sont parmi les plus élevés au monde, toutes les polices d’assurance habitation ou automobile ou toutes les opérations de courtage d’actions ne sont pas signées en ligne.

D’autres produits, comme l’assurance-vie, sont complexes et s’appuient sur des agents qui nouent des contacts commerciaux personnels. Dans d’autres cas, comme dans toute l’Asie du Sud et du Sud-Ouest, le secteur bancaire passe avant tout par le microcrédit. En Indonésie, par exemple, ces prêts de petite taille sont généralement accordés aux femmes des villages ruraux et leur suivi correct est assuré par des visites hebdomadaires ou bimensuelles d’agents de prêt bancaires, qui sont généralement aussi de jeunes femmes vivant non loin des succursales locales et se déplaçant en scooter. Ces prêts ont peu de chances d’être numérisés à court terme.

De plus, les sociétés financières en place investissent déjà fortement dans la technologie, y compris dans les marchés émergents. Cela profite de deux manières aux pays moins développés : une partie de ce budget technologique est utilisée pour les services fournis dans ces pays, tandis que la technologie finale bénéficie également aux clients dans ces pays. Par exemple, JP Morgan a annoncé pour 2022 un budget de 12 milliards de dollars destiné aux nouvelles technologies informatiques. Une grande partie sera reversée aux sociétés indiennes de services logiciels.

07. L’avenir dans les crypto?

L’une des évolutions les plus intéressantes – et les plus controversées – de la révolution numérique offre la possibilité de changer radicalement le paysage financier des marchés émergents: les cryptomonnaies.

Différentes initiatives de cryptomonnaie pourraient renforcer l’efficacité des paiements nationaux et transfrontaliers. Il s’agit d’un phénomène clé, car de nombreux ménages dans les marchés émergents dépendent des transferts internationaux réalisés par des membres de leur famille – le total des flux mondiaux s’élevait ainsi à 551 milliards de dollars en 201910. Étant donné que le coût moyen de l’envoi de ces sommes s’élève à 7%, on peut y trouver des gains d’efficacité considérables.

L’adoption de cryptomonnaies pourrait non seulement réduire les coûts de transaction, mais aussi faciliter l’accès des communautés rurales aux médicaments, aux nouveaux marchés agricoles et à des transports plus efficaces, car les entrepreneurs au fait des problématiques locales mettent au point des solutions innovantes. Et avec la création de portefeuilles communs – des comptes sur lesquels tout le monde peut surveiller les transactions – les crypto peuvent également faciliter une autogestion de plus en plus fiable et sans corruption au sein des communautés de petite taille.

Les cryptomonnaies sont déjà largement adoptées pour les flux transfrontaliers dans les économies émergentes, ce qui met mal à l’aise certaines banques centrales. Le Fonds monétaire international a déjà noté les risques que la dollarisation de leurs systèmes de paiement fait peser sur les banques centrales des marchés émergents. Il a également souligné les risques supplémentaires posés par les cryptomonnaies. Cela dit, il a aussi rappelé que les banques centrales pourraient renforcer les politiques macroéconomiques de ces pays en introduisant leurs propres «stablecoins», des cryptomonnaies stables associées aux monnaies existantes11.

Quelle que soit la trajectoire que suivra la révolution numérique, les marchés émergents y trouveront probablement des opportunités, ce qui favorisera le développement dans les pays en manque d’infrastructures significatives et considérées comme acquises dans les économies riches. La téléphonie mobile et la finance numérique le permettent déjà. Et cette tendance est vouée à se renforcer dans les années à venir.